L'attenzione della supply chain si sposta sull'approvvigionamento in funzione delle dimensioni dei nodi

La situazione della supply chain si sta facendo più complicata e gli OEM devono industriarsi per avere l'approvvigionamento necessario e assicurarsi di ottenere i chip quando sono necessari. La combinazione di nuovi impianti di produzione di semiconduttori (fab) e di tecnologie avanzate crea fluttuazioni nella domanda e nell'offerta a livello globale e nei nodi di processo.

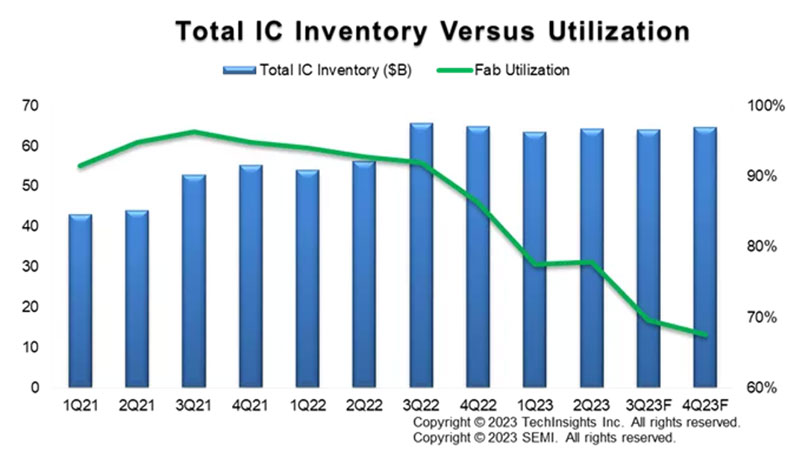

Alcune realtà di mercato sono rassicuranti. Dalla metà del 2022 la disponibilità di semiconduttori ha continuato a superare la domanda. Nel secondo trimestre del 2022, la percentuale di utilizzo dei fab era del 90% circa. Ma, secondo un recente rapporto di monitoraggio della produzione di semiconduttori stilato da SEMI1 (Figura 1), nel terzo trimestre del 2023 questo dato è sceso sotto il 70%.

Figura 1: Confronto delle scorte di semiconduttori rispetto all'utilizzo dei fab. L'utilizzo è crollato rapidamente dal 90% nel secondo trimestre del 2022 a meno del 70% nel terzo trimestre del 2023. (Immagine per gentile concessione di SEMI)

Figura 1: Confronto delle scorte di semiconduttori rispetto all'utilizzo dei fab. L'utilizzo è crollato rapidamente dal 90% nel secondo trimestre del 2022 a meno del 70% nel terzo trimestre del 2023. (Immagine per gentile concessione di SEMI)

Nel frattempo, in tutto il mondo stanno spuntando nuovi fab. Gli Stati Uniti puntano a portare la capacità domestica di semiconduttori dall'11% del 2020 al 30% nel 2030. Anche l'Europa ha intenzione di raddoppiare abbondantemente la propria percentuale, portandola dal 9% al 20%.2 Negli Stati Uniti, i produttori di chip probabilmente faranno di tutto per raggiungere una maggiore autosufficienza, investendo sia in nodi avanzati e periferici finali sia in chip specializzati.

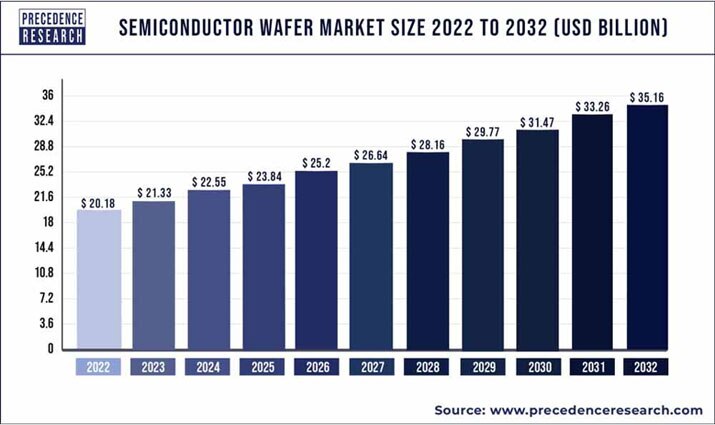

I ricercatori prevedono che il mercato dei semiconduttori continuerà a beneficiare di una crescita costante, passando dai 20,18 miliardi di dollari del 2022 ai 35 miliardi di dollari entro il 2032, pari a un CAGR del 5,71% (Figura 2).3 Secondo Precedence Research, questi movimenti possono essere ricondotti ai miglioramenti nella tecnologia dei semiconduttori e anche alla transizione verso nodi di processo migliori.

Figura 2: Il mercato dei wafer di semiconduttori è stato valutato 20,18 miliardi di dollari nel 2022 e si prevede che supererà i 35,16 miliardi entro il 2032. (Immagine per gentile concessione di Precedence Research)

Figura 2: Il mercato dei wafer di semiconduttori è stato valutato 20,18 miliardi di dollari nel 2022 e si prevede che supererà i 35,16 miliardi entro il 2032. (Immagine per gentile concessione di Precedence Research)

Le cose cambiano

L'aumento della domanda di veicoli elettrici (EV), 5G, intelligenza artificiale (IA), apprendimento automatico (ML) e Internet delle cose (IoT) non si arresterà. Le applicazioni di calcolo per data center e cloud computing hanno bisogno di chip potenti e ad alta efficienza energetica. Allo stesso tempo, ai settori della difesa, medicale e ad altri ancora servono tecnologie durevoli con un supporto a lungo termine. Molto probabilmente, i componenti legacy utilizzati per la tecnologia di processo a basso consumo energetico, driver LCD e il settore automotive saranno sempre più scarsi.

La diversità delle applicazioni porta con sé una molteplicità di requisiti tecnologici. Attualmente, i produttori di semiconduttori stanno lavorando con quattro dimensioni di nodi: <11 nm, da 11 a 19 nm, da 20 a 64 nm e ≥65 nm.Oltre al ciclo di vita dei prodotti, alcuni OEM hanno bisogno di un'affidabilità con zero difetti e di un intervallo di temperature di funzionamento più ampio.4

La domanda strategica è se i produttori di semiconduttori riusciranno o no a ottenere la giusta varietà di prodotti per assicurare che gli OEM ricevano ciò di cui hanno bisogno. Le loro decisioni sono guidate da un connubio di arte e scienza e da esse dipenderanno disponibilità, prezzi e tempi di consegna per gli OEM.

Buona pratica

Poiché la variabilità dei nodi crea flussi e riflussi nella supply chain, gli OEM dovrebbero concentrarsi sulle best practice di approvvigionamento per evitare l'insorgere di problemi. Queste includono:

- Controllare regolarmente la rete dei fornitori. Guardando lontano e vicino per le fonti di approvvigionamento, i professionisti della supply chain avranno più opzioni in caso di carenze.

- Reagire tempestivamente. Quando si verificano disagi o interruzioni nella supply chain, gli OEM devono reagire rapidamente. Le tecnologie della supply chain che aumentano la resilienza e la trasparenza diverranno più cruciali, così come analisi e previsioni avanzate.

- Pianificare attentamente gli acquisti. Lavorando a stretto contatto con i partner della distribuzione, gli OEM possono pianificare e acquistare in anticipo inventario extra. Questa pratica può risultare costosa ma vale la pena adottarla per i componenti critici e ad alto rischio.

Il mercato dei semiconduttori è sempre stato un po' caotico ma è destinato a diventare più imprevedibile con l'aumentare delle incertezze sulla disponibilità dei nodi CI, anche se stanno entrando in funzione nuove fonderie. Per orientarsi in questo panorama mutevole, i produttori OEM devono tornare ai principi base e pianificare attentamente l'approvvigionamento dei componenti necessari.

Riferimenti

3: https://www.precedenceresearch.com/semiconductor-wafer-market

Informazioni su questo autore

Hailey Lynne McKeefry is a freelance writer on the subject of supply chains, particularly in the context of the electronics components industry. Formerly editor-in-chief of EBN, “The Premier Online Community for Supply Chain Professionals”, Hailey has held various editorial contribution and leadership roles throughout her career, but as a Deacon she balances her work with her other passion: being a Chaplain and Bereavement Counsellor.

Have questions or comments? Continue the conversation on TechForum, DigiKey's online community and technical resource.

Visit TechForum